近日,我院本科生、第九期创新人才计划田政杰同学在ESCI、EI期刊《International Journal of Dynamics and Control》发表学术论文《Stocks price prediction based on optimized echo state network by sparrow search algorithm》。目前已被该刊在线发表。田政杰为第一作者,我院裴利军教授为第二兼通讯作者。该项目成功地将麻雀搜索算法与回声状态网络相结合,应用于金融数据预测。该工作有效的提高了其研究能力、创新能力以及科研论文撰写能力。

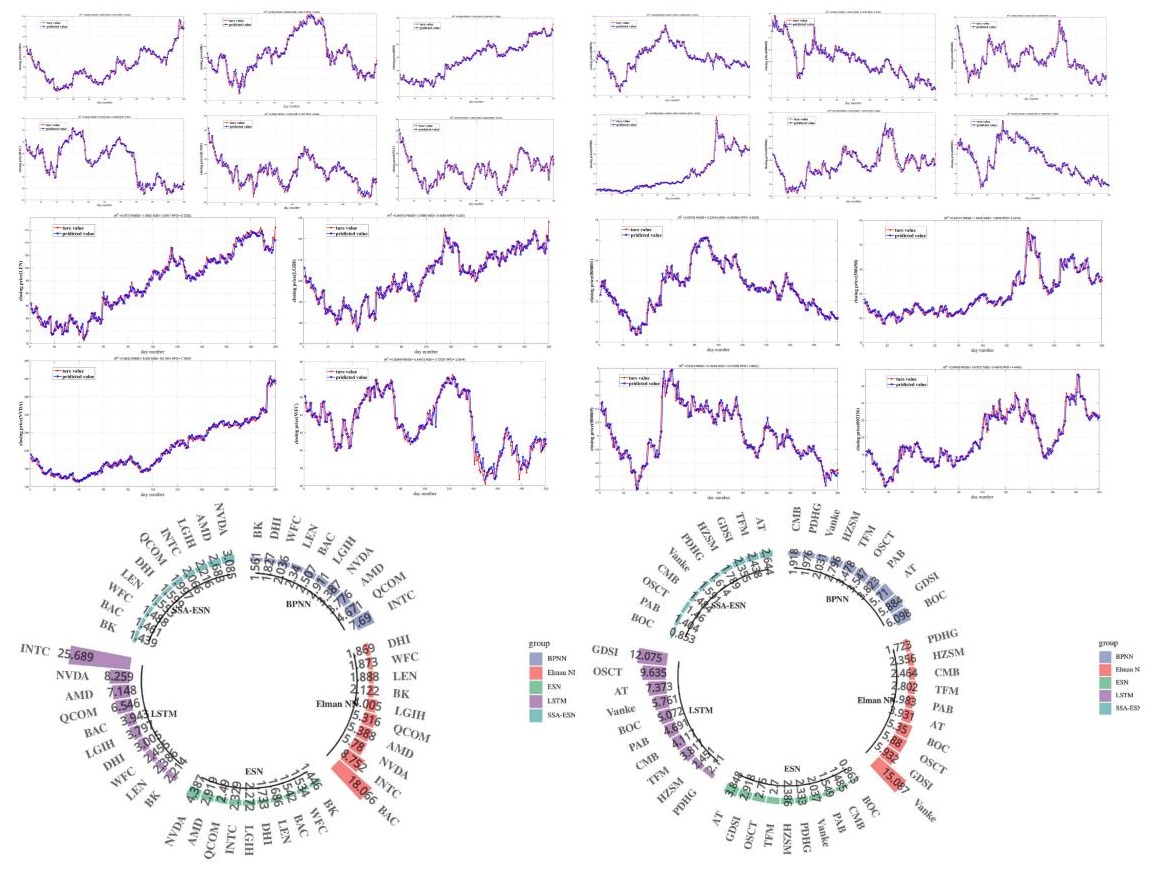

论文基于裴利军教授团队所研究的改进的回声状态网络模型,研究了中美各10支具有代表性的三个行业股票。并对我国新冠疫情放开前后分别使用该模型,验证了该模型在不同市场条件下的稳健性。首先对数据进行标准化。然后利用麻雀搜索算法对初始模型即回声状态网络的超参数进行优化,不断对麻雀搜索算法的种群数、迭代次数、学习率的上下限等进行调整,对多次实验结果进行对比,得到合理的参数取值范围,与麻雀搜索算法结合形成优化后的SSA-ESN模型。使用同样的数据在BP、Elman、LSTM、ESN下进行预测,发现ESN的预测性能最佳。而后对比SSA-ESN与ESN的预测结果,发现SSA-ESN的预测性能较ESN有显著提升。

近年来,裴利军教授团队研究了机器学习在一些行业的应用,其中在金融行业的应用较为广泛,这也契合数学与统计学院对金融数学专业的培养目标。本文使用的SSA-ESN模型对石油期货等其他类型的金融产品预测也具有普适性。